○山県市保育所等整備事業費補助金交付要綱

令和6年3月6日

告示第30号

(趣旨)

第1条 この要綱は、子どもを安心して育てることができる体制の整備の促進等のため、就学前教育・保育施設整備交付金交付要綱(令和5年8月22日付けこ成事第466号こども家庭庁長官通知別紙。以下「国要綱」という。)に基づき市内の認可保育所、認定こども園及び小規模保育事業所(以下「保育所等」という。)を整備する場合に要する経費に対し、予算の範囲内において補助金を交付することに関し、山県市補助金等交付規則(平成15年山県市規則第34号。以下「規則」という。)に定めるもののほか、必要な事項を定めるものとする。

(補助対象者)

第2条 補助金の交付の対象となる者(以下「補助対象者」という。)は、国要綱の6の表左欄に掲げる施設の種類ごとにそれぞれ同表の右欄に掲げる設置主体(以下「設置主体」という。)であって、国要綱の1の就学前教育・保育施設整備交付金(以下「国交付金」という。)の交付の内示を受けた者とする。

(補助対象の事業及び経費)

第3条 補助金の交付の対象となる事業(以下「補助対象事業」という。)は、補助対象者が市内において、国要綱の4の表左欄に掲げる施設又は事業について施設整備(国要綱の5に規定する施設整備をいう。)を行うものであって、国交付金の交付の内示を受けた事業とする。

2 補助金の交付の対象となる経費は、国要綱別表1―1から別表1―8までに定める区分ごとにそれぞれ各表に定める対象経費とする。ただし、国要綱の7の(1)から(6)までに掲げる費用を除く。

(補助金の額)

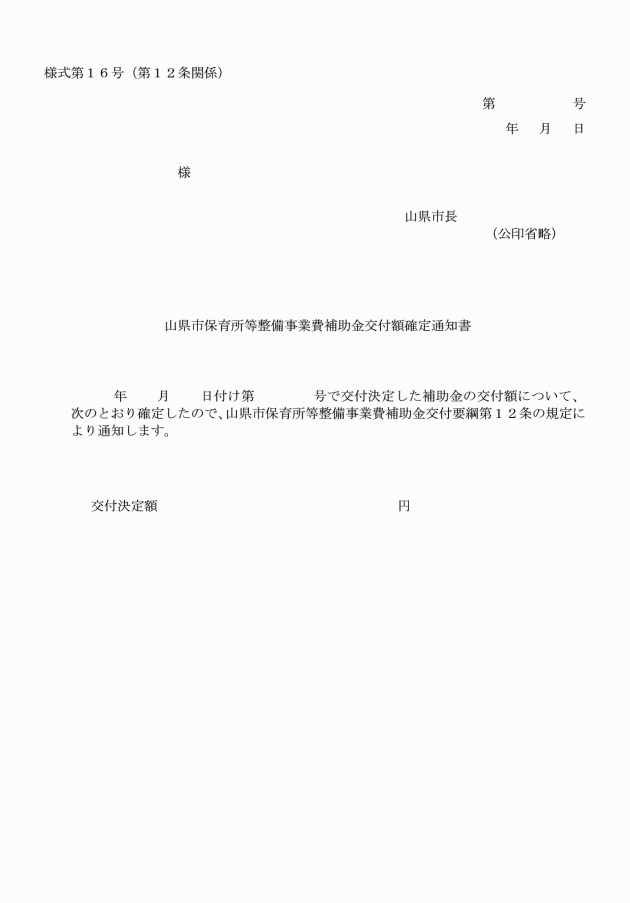

第4条 補助金の額は、国要綱の8の(1)から(6)までに掲げる事業ごとにそれぞれ(1)から(6)までに規定する国交付金の交付額の算定方法に基づき算出した国の負担額及び当該国の負担額に対して国要綱別表8―1に定める市町村の負担割合に応じる市の負担額を合算した額とする。

(事業の認定)

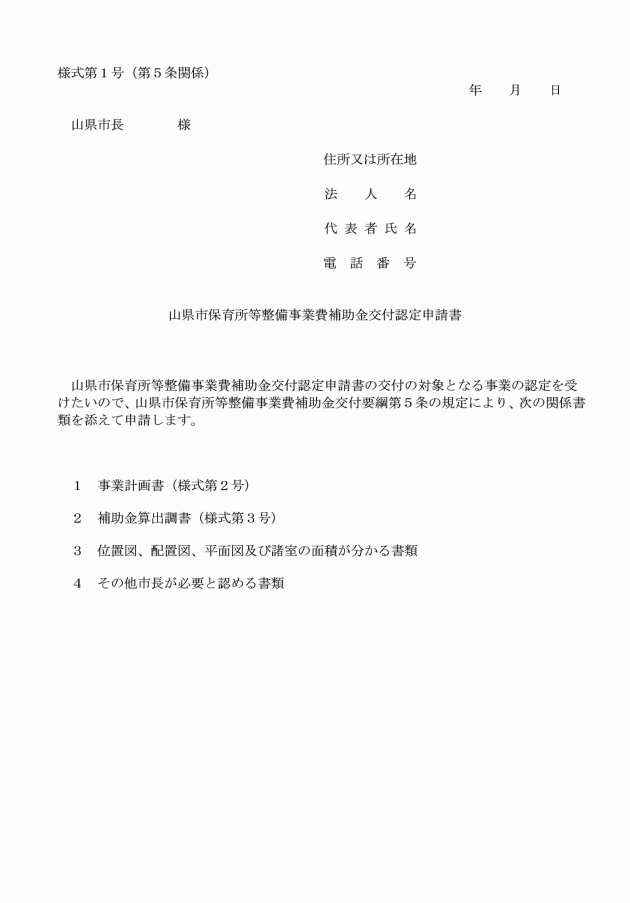

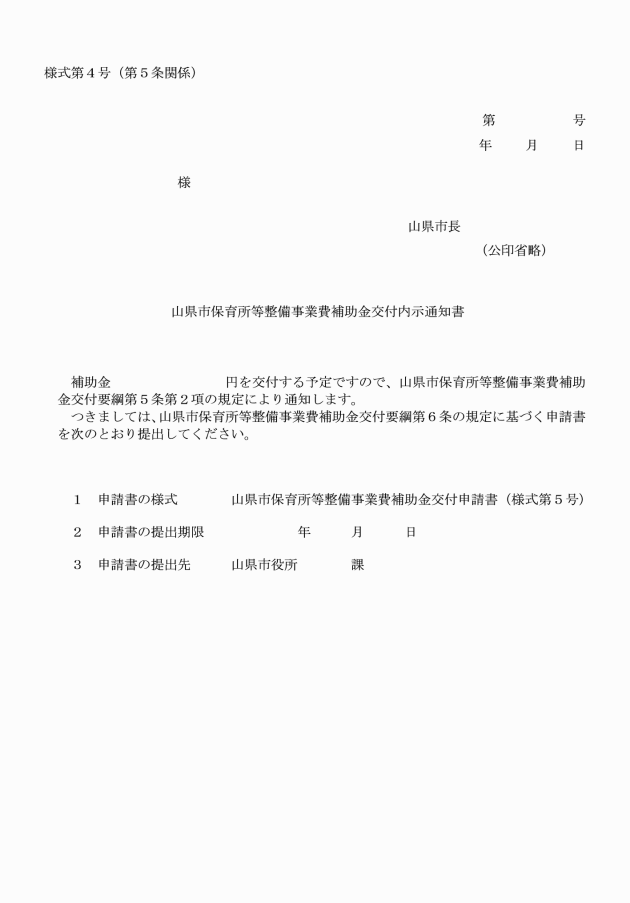

第5条 補助対象事業の認定を受けようとする設置主体は、山県市保育所等整備事業費補助金交付認定申請書(様式第1号)に次に掲げる書類を添えて市長に申請するものとする。

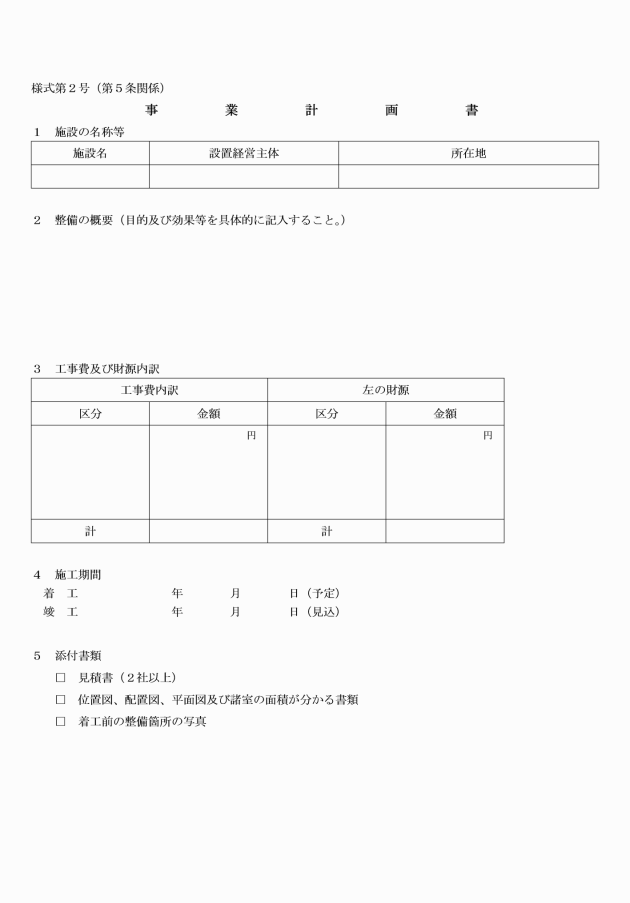

(1) 事業計画書(様式第2号)

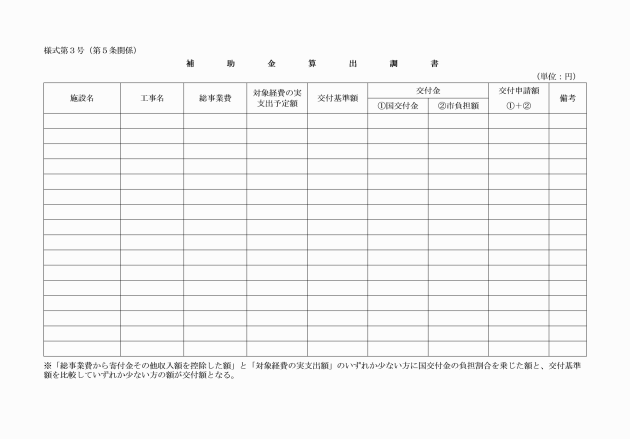

(2) 補助金算出調書(様式第3号)

(3) 位置図、配置図、平面図及び諸室の面積が分かる書類

(4) 前3号に掲げるもののほか、市長が必要と認める書類

(1) 事業計画書

(2) 補助金算出調書

(3) 位置図、配置図、平面図、立面図及び諸室の面積が分かる書類

(4) 前各号に掲げるもののほか、市長が必要と認める書類

2 前項の場合において、市長は、国要綱の12の(6)のアからエまでに掲げる条件を付すものとする。

(補助金の概算払)

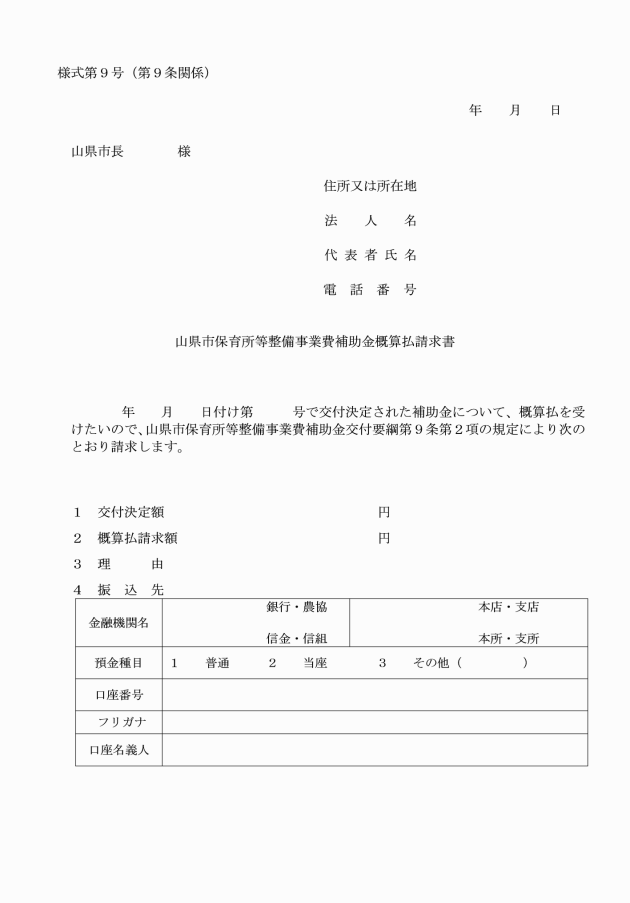

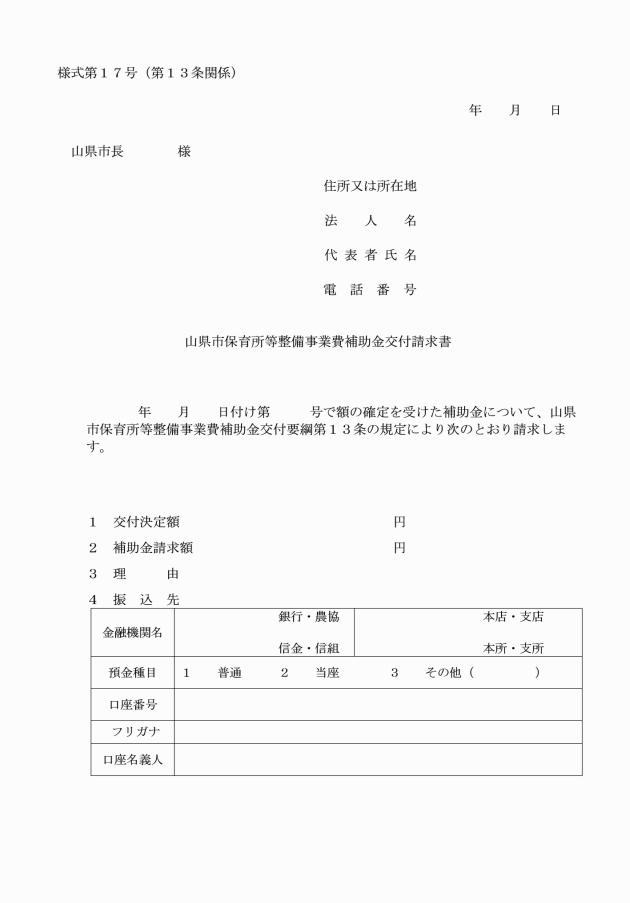

第9条 市長は、補助対象事業の遂行上特に必要と認めるときは、交付決定額の5割を限度として概算払による交付ができるものとする。この場合において、概算払に1,000円未満の端数があるときは、これを切り捨てる。

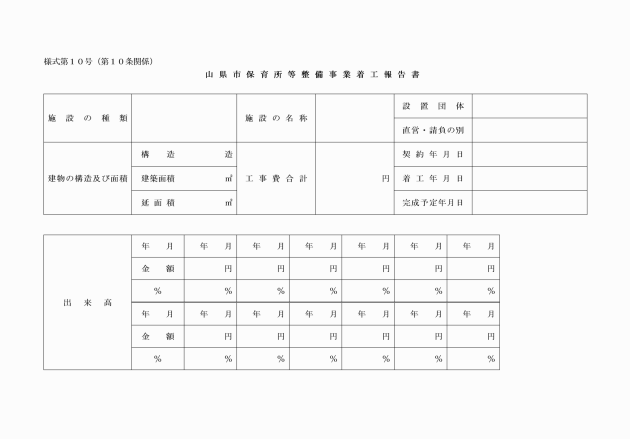

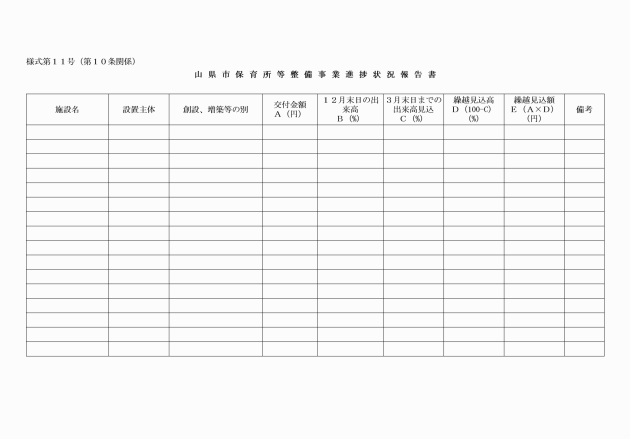

2 交付決定者は、工事が翌年にわたるときは、当該工事の進捗状況について12月末日現在の状況を翌月10日までに、山県市保育所等整備事業進捗状況報告書(様式第11号)を提出しなければならない。

(実績報告)

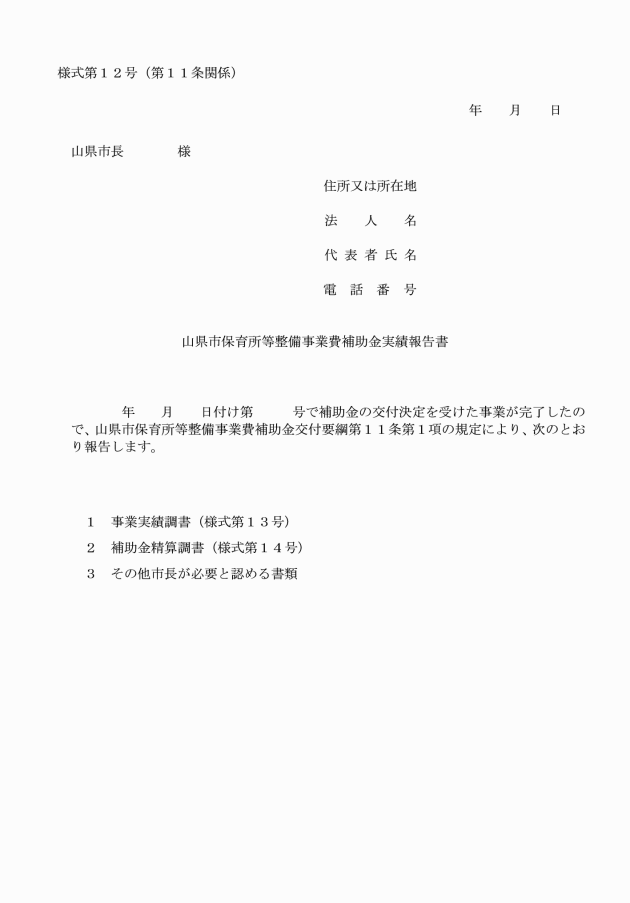

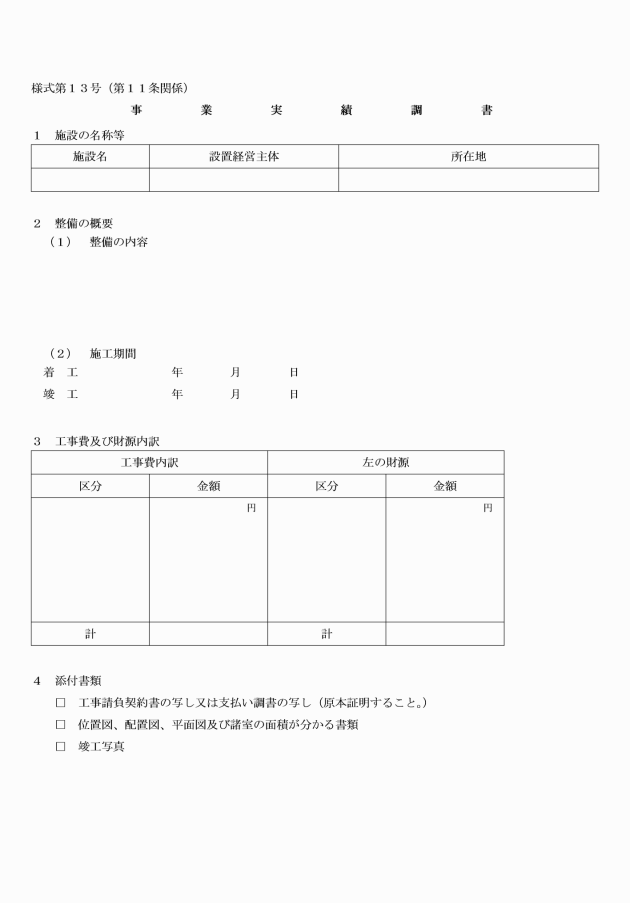

第11条 交付決定者は、事業完了後から10日以内又は当該年度の3月20日のいずれか早い日までに、山県市保育所等整備事業費補助金実績報告書(様式第12号)に次に掲げる書類を添えて、市長に提出しなければならない。

(1) 事業実績調書(様式第13号)

(2) 補助金精算調書(様式第14号)

(3) 前2号に掲げるもののほか、市長が必要と認める書類

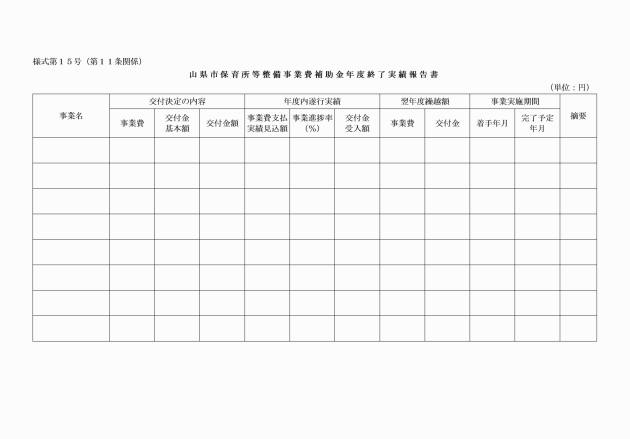

2 交付決定者は、事業が翌年度にわたるときは、当該補助金の交付の決定に係る市の会計年度の翌年度の4月10日までに、山県市保育所等整備事業費補助金年度終了実績報告書(様式第15号)を市長に提出しなければならない。

(1) 虚偽の申請その他不正の行為があったとき。

(2) この要綱の規定に違反したとき。

(補則)

第16条 この要綱に定めるもののほか、必要な事項は、市長が別に定める。

附則

この告示は、公表の日から施行する。

別紙(第7条関係)

(1) 補助事業(第7条第1項の交付決定を受けた事業をいう。以下同じ。)の内容のうち、整備計画(保育を必要とする乳児・幼児に対し、必要な保育を確保するために市が策定する計画をいう。以下同じ。)に記載された建物等の用途を変更する場合には、市長の承認を受けなければならない。

(2) 整備計画に記載された事業を中止又は廃止(一部の中止又は廃止を含む。)する場合には、市長の承認を受けなければならない。

(3) 整備計画に基づく補助事業が計画期間内に完了しない場合又は補助事業の遂行が困難になった場合には、速やかに市長に報告してその指示を受けなければならない。

(4) 補助事業により取得し、又は効用の増した不動産及びその従物並びに補助事業により取得し、又は効用の増した価格が単価30万円以上の機械、器具その他財産については、補助金等に係る予算の執行の適正化に関する法律施行令(昭和30年政令第255号。以下「適化法施行令」という。)第14条第1項第2号の規定により厚生労働大臣が別に定める期間を経過するまで市長の承認を受けないでこの補助金の目的に反して使用し、譲渡し、交換し、貸し付け、担保に供し、取り壊し又は廃棄してはならない。

(5) 補助事業に係る収入及び支出を明らかにした帳簿を備え、当該収入及び支出について証拠書類を整理し、かつ当該帳簿及び証拠書類を交付金の額の確定の日(事業の中止又は廃止の承認を受けた場合には、その承認を受けた日)の属する年度の終了後5年間保管しておかなければならない。ただし、事業により取得し、又は効用の増加した財産がある場合は、前記の期間を経過後、当該財産の財産処分が完了する日又は適化法施行令第14条第1項第2号の規定により厚生労働大臣が別に定める期間を経過する日のいずれか遅い日まで保管しておかなければならない。

(6) 補助事業完了後に消費税及び地方消費税の申告によりこの補助金に係る消費税及び地方消費税に係る仕入控除税額が確定した場合(仕入控除税額が0円の場合を含む。)は、速やかに、遅くとも補助事業完了日の属する年度の翌々年度6月30日までに市長に報告しなければならない。なお、補助事業者が全国的に事業を展開する組織の一支部(又は一支社、一支所等)であって、自ら消費税及び地方消費税の申告を行わず、本部(又は本社、本所等)で消費税及び地方消費税の申告を行っている場合は、本部の課税売上割合等の申告内容に基づき報告を行うこと。また、補助金に係る仕入控除税額があることが確定した場合には、当該仕入控除税額を市に返還しなければならない。

(7) 市長の承認を受けて財産を処分することにより収入があった場合には、市長はその収入の全部又は一部を市に納付させることができる。

(8) 補助事業により取得し、又は効用の増加した財産については、事業の完了後においても善良な管理者の注意をもって管理するとともに、その効率的な運用を図らなければならない。

(9) 本決定は概算額によるものとし、施設整備が確定した時点で再度決定する。