本文

国民健康保険税の計算方法

国民健康保険税について

納税義務者

- 国民健康保険税は、国民健康保険に加入している「世帯ごと」に課税され、納税義務者はその「世帯主」になります。

- 納税通知書や資格確認書などの国民健康保険に関するものは納税義務者宛てに郵送します。

- 世帯の中で、世帯主が他の医療保険に加入していて国民健康保険の被保険者でない場合も、世帯主が納税義務者(擬制世帯主)となります。

税額の算定方法

| 医療給付費分 | 被保険者(加入者)の皆さんが診療を受けたときの医療費の支払いに充てる財源 |

|---|---|

| 後期高齢者支援金分 | 後期高齢者医療制度への支援金 |

| 介護納付金分 | 介護サービスの財源(40以上64歳未満の被保険者(加入者)) |

| 子ども・子育て支援金分 | 子ども子育て支援金制度への支援金 |

国民健康保険税は、「医療給付費分」「後期高齢者支援金分」「介護納付金分」「子ども・子育て支援金分」の合計金額で計算されています。

令和8年度の税率など

| 医療給付費分 | 後期高齢者支援金分 | 介護納付金分 | 子ども・子育て支援金分 | |

|---|---|---|---|---|

| 所得割率 | 7.85 % | 2.84% | 2.09% | 0.31%(-) |

| 均等割額(人数割) | 31,500円 | 10,800円 | 12,200円 | 1,300円(-) |

| 18歳以上均等割額(人数割) | - | - | - | 90円(-) |

| 平等割額(世帯割) | 22,100円 | 7,100 円 | 4,800 円 | 900円(-) |

| 賦課限度額 | 67万円(66万円) | 26万円 | 17万円 | 3万円(-) |

「医療給付費分」「後期高齢者支援金分」「介護納付金分」では、それぞれ、所得割、均等割、平等割の3種類を計算、「子ども・子育て支援金分」では、所得割、均等割、平等割に加えて18歳以上均等割額の4種類を計算した後、合算した額が世帯の年間の保険税となります。

※ ( )は令和7年度の税率などです。

※ 子ども・子育て支援金分は、令和8年度に新設されました。

- 所得割額:課税標準額(加入者ごとに総所得金額-基礎控除43万円を計算した額の合計(A))×所得割率

※ (A)がマイナスとなる場合は0(ゼロ)円とします。

※ 総所得金額には、退職所得を除きます。

※ 非課税年金(遺族年金、障害年金)は年金所得に含めません。

※ 純損失の繰越控除は適用しますが、雑損失の繰越控除は適用しません。

※ 分離課税となる短期譲渡所得、長期譲渡所得は、特別控除後の金額が適用になります。

※ 合計所得金額が2,400万円を超えると基礎控除額は43万円から段階的に引き下げられます。 - 均等割額:世帯内の国民健康保険加入者数×均等割額

- 18歳以上均等割額:世帯内の18歳以上国民健康保険加入者数×均等割額

- 平等割額:一世帯あたりの定額

子ども・子育て支援金制度

令和8年4月から「子ども・子育て支援金制度」が始まりました。子ども・子育て支援金制度は、全世代や企業の皆さんから支援金を拠出いただき、それによる子育て世代に対する給付の拡充を通じて、こどもや子育て世帯を社会全体で応援する仕組みです。

詳しくは、こども家庭庁が作成したリーフレットやこども家庭庁ホームページなどをご覧ください。

子ども・子育て支援制度リーフレット [PDFファイル/1.74MB]

こども家庭庁<外部リンク> よくわかる「子ども・子育て支援新制度」

低所得者世帯に対する軽減判定所得について

世帯の前年中の「年間所得額」が一定基準以下の場合、「均等割額」「18歳以上均等割額」「平等割額」が軽減されます。申請は不要です。

| 世帯軽減割合 | 令和7年度 |

|---|---|

| 7割 | 年間所得額43万円+(給与所得者等数-1)×10万円 以下の世帯 |

| 5割 | 年間所得額43万円+(給与所得者等数-1)×10万円 +31万円(30.5万円)×被保険者数 以下の世帯 |

| 2割 | 年間所得額43万円+(給与所得者等数-1)×10万円 +57万円(56万円)×被保険者数 以下の世帯 |

|

|

( )は令和7年度の判定基準額です。

軽減判定日

- 軽減判定は、対象年度の賦課期日(4月1日)現在の世帯の状況で行います。

年度途中で、国民健康保険加入者の増減があっても再判定は行いません。 - 判定後に、世帯主変更があった場合は、変更日を基準として再判定します。

世帯軽減割合の所得の算定

- 65歳以上で公的年金がある人は、年金所得から15万円を控除した額で算定します。

- 長期譲渡所得および短期譲渡所得は、特別控除前の額で算定します。

- 専従者給与を支払っている人は、その額を本人の事業所得に加算して軽減判定します(控除前の額で算定)。

- 専従者給与をもらっている人は、その額を軽減判定の所得には含めません。

国民健康保険制度から後期高齢者医療制度へ移った人(特定同一世帯者所属者)がいる世帯の軽減

所得の少ない世帯に対する軽減(申請不要)

保険税の軽減を受けてた世帯で国民健康保険制度から後期高齢者医療制度へ移行した人がいる場合、世帯の構成や収入が変更がなければ、今までと同様に軽減を受けることができます。

国民健康保険単身世帯に対する平等割額の軽減(申請不要)

国民健康保険制度から後期高齢者医療制度へ移行することで、同一世帯の国民健康保険加入者が1人になる世帯は、「医療給付費分」「後期高齢者支援金分」「子ども・子育て支援金分」の「平等割額」を軽減します。ただし、世帯主または世帯構成が変わると対象外となります。

| 項目 | 平等割額の軽減 |

|---|---|

| (1) 後期高齢者医療制度への移行日の属する月から5年経過する月までの間 | 2分の1 |

| (2) (1)以後5年経過する月の翌月から8年経過する月までの間 | 4分の1 |

旧被扶養者に対する減免(申請必要)

被保険者(勤務先の健康保険に加入していた人)が75歳に到達することで、後期高齢者医療制度に移行することになります。この場合、被扶養者であった人は国民健康保険に加入することになるため、緩和措置として、2年間、「均等割」と「平等割」を軽減します。申請が必要です。

※ 低所得による均等割額の軽減に該当する場合は、軽減割合の高い方が優先されます。

対象者

- 加入時点で65歳以上の人

- 加入日の前日に、被保険者(国民健康保険組合はのぞく)の被扶養者であった人

- 加入日の前日に、扶養関係にあった被保険者本人が、翌日に後期高齢者医療加入者となった人

| 項目 | 軽減 |

|---|---|

| 所得割 | 免除 |

| 均等割 | 半額(資格取得日の属する月以後2年間経過するまで) |

| 平等割 | 半額(資格取得日の属する月以後2年間経過するまで) |

保険税算定に係る所得の申請について

保険税は前年所得に基づいて「所得割額の算定」や「軽減判定」、「医療費の自己負担限度額の判定」を行います。国民健康保険の人(国民健康保険加入者でない世帯主(擬制世帯主)も含む)は、所得(所得税、市県民税)がない人も含めて、毎年必ず所得の申告をお願いします。

所得の申告をされない場合

-

収入の判定ができないため、軽減が適用されず、自己負担限度額が高くなるなどの不利益が生じる場合があります

-

前年度において、国民健康保険税の軽減が適用された場合でも、当該年度の世帯主、加入世帯員に1人でも未申告の人がいると、軽減判定できないため、適用を受けることができません。

(注)前年の収入がかわった場合は再度、軽減適用を判定します。

ただし、次に該当する人は申告の必要がありません。

- 家族などの税法上の被扶養者になっている人(扶養控除の対象となっている人)

- 老齢年金を受給している人

- 年末調整により源泉徴収票が発行されており、勤務先から市(税務課)へ給与支払報告書が提出されている人

- その他、市(税務課)に所得の報告があり、所得が把握されている人

未就学児の軽減制度

子育て世帯の経済的負担の観点から、国民健康保険に加入している未就学児(小学校入学前の子ども)に対して均等割額の2分の1を一律に減額します。申請は不要です。

※ すでに低所得者世帯に対する軽減が適用されている世帯は、軽減後の均等割額の2分の1を減額します。

18歳未満に係る軽減制度

「子ども・子育て支援納付金分」については、18歳未満の被保険者(加入者)に係る均等割を全額減額します。

非自発的失業者の軽減制度

会社の倒産、解雇などによる離職、雇止めなどによる離職をされた人は、申請により、前年所得のうち「給与所得を30%」として算定(軽減判定の「所得割額」に反映)します。「雇用保険受給資格者証」か「雇用保険受給資格通知」に記載された次のコードに該当する人は申請をしてください。

| 種類 | 特定受給資格者 | 特定理由離職者 |

|---|---|---|

| 離職理由 | 倒産、解雇など | 雇止め・正当な理由のある自己都合退職など |

| コード | 11・12・21・22・31・32 | 23・33・34 |

対象者

- 離職時の年齢が65歳未満の人

軽減対象となる期間

- 離職日の翌日の属する月から翌年度末までの間

申請に必要な持ち物

- マイナ保険証、資格確認書

- 雇用保険受給資格者証か雇用保険受給資格通知(ハローワークで交付されたもの)

- 世帯主(納税義務者)の個人番号が分かるもの(マイナンバーカードなど)

- 来庁者の本人確認ができるもの(免許証、マイナンバーカードなど)

産前産後期間の軽減制度

子育て世帯の経済的負担の軽減と次世代育成支援を目的として、原則申請により、出産する国民健康保険加入者における「所得割額」と「均等割額」を免除します。

対象者

- 国民健康保険世帯のうち出産する(出産した)国民健康保険加入者

※ 妊娠85日以上の分娩(死産・流産(人工妊娠中絶含む)・早産の場合も含む)

減免内容

- 対象者の産前産後期間中の「所得割額」「均等割額」を免除

※ 低所得者軽減世帯は軽減後の金額から減額します。

※ すでに賦課限度額に達している世帯は、減免にならない場合もあります。

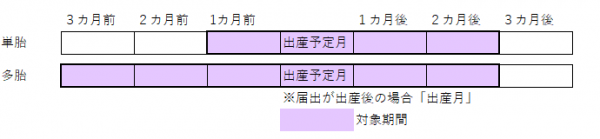

起算月と対象期間

- 起算月 届出時点の出産日(予定日)の属する月

| 単胎 | 出産(予定)月の前月から出産(予定)月の翌々月(計4カ月) |

|---|---|

| 多胎 | 出産(予定)月の3カ月前から出産(予定)月の翌々月(計6カ月) |

届出

- 出産予定日の6カ月前から申請できます。

※ 出産予定月と実際の出産日が異なる月の場合でも再判定は行いません。届出時点の出産予定月を基準として計算します。

※ 出産日が令和5年11月1日以降の人が対象です。

申請に必要な持ち物

- 対象者(出産する(出産した)国民健康保険加入者)のマイナ保険証か資格確認書

- 親子健康手帳(母子健康手帳)

- 世帯主(納税義務者)と対象者の個人番号が分かるもの(マイナンバーカードなど)

- 来庁者の本人確認ができるもの(免許証、マイナンバーカードなど)

- 別世帯の人の場合は委任状 [Wordファイル/18KB]

![]() <外部リンク>

<外部リンク>

PDF形式のファイルをご覧頂く場合には、Adobe社が提供するAdobe Readerが必要です。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードして下さい。(無料)